您好,欢迎来到利来国际最老(China)利来资源站首页入口!

利来国际最老:选媳妇之一:永新股份

选股如选媳妇,我之标准就是看她如何成长,历史太短不看,历史看不懂的不看,当初漂亮现在不漂亮的不看(价...

选股如选媳妇,我之标准就是看她如何成长,历史太短不看,历史看不懂的不看,当初漂亮现在不漂亮的不看(价值毁灭型),一直越来越漂亮的最喜欢(ROE15%),最好能旺夫的(有较高股息)能不断给老公带来现金流的最是老公心头之好(股息7%),永新就是最近发现的好媳妇之一,能陪伴能旺夫。

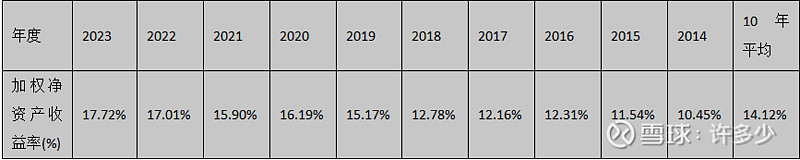

$永新股份(SZ002014)$净资产收益率10年平均14.12%,十年ROE逐年上升,2023年净资产收益率达17.72%。这上升线就象是巧妇画的一样漂亮。

公司2023年归属于母公司的扣非净利润3.85亿,2003净利润0.43亿,净利润二十年增长8.95倍,二十年年化增长11.58%。

公司2023年股东权益25.05亿+股息近十年累计20.11亿,2013年15.06亿,净资产近十年增长3倍,年化增长11.61%。

假如我们能够回到2004年,我们以当天的开盘价买入永新1股13.18元,之后我们不再投入本金,只用收到的股息在当月月末收盘价再投,第一个十年(2004-2013)我们的收益率为3.195200515*8.67/13.18=2.10,即十年翻倍,大致十年年化收益为7.71%;

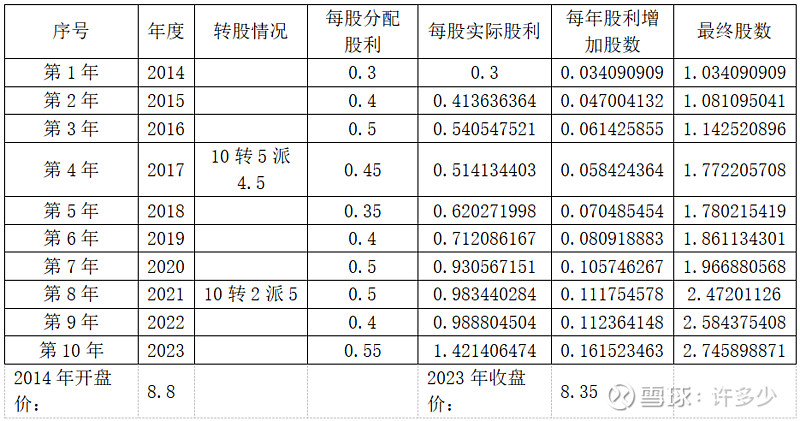

假如我们能够回到2014年,我们以当天的开盘价买入永新1股8.8元,之后我们不再投入本金,只用收到的股息在当月月末收盘价再投,第二个十年(2014-2023)我们的收益率为2.745898871*8.35/8.8=2.61,即翻了二倍多,十年年化收益率为10.05%,是个比较理想的收益率。

从两个十年看永新的收益,前十年的年化收益率明显少于第二个十年,究其原因,还是永新上市时股价虚高,所以投资收益差别很大,也可以看出买入价格影响收益非常大,买高了是需要等待多年才能跟得上企业的ROE。

永新公司二十年的年报,一幅世界经济动荡和企业经营曲折向上的绵延画卷展现在你面前,国际形势风云诡谲,年年有不同的困难挫折干扰着企业的发展,但永新管理层和全体员工不畏困难努力拼搏奋发图强,企业营收利润年年胜利归来,这真是年年难关年年过,一年更比一年好。而对包装行业来说,永新的困难来自于市场的竞争,来自于需求不振,来自于成本高油价的压力,来自于包装产业的不断更新需求。二十年来,公司常抓质量创品牌、稳客户重服务拓需求、全产业链求规模效应、抓管理降成本促效率、拓市场稳增长、强研发求创新,取得了较好的发展。

永新股份粗看好像没啥护城河,也没什么品牌效应;即没有垄断经营,也没有提价权,更没有资源禀赋。公司主要生产经营真空镀膜、多功能薄膜、彩印复合软包装材料、纸基复合包装材料、新型医药包装材料、塑料制品、精细化工产品等高新技术产品,是行业内的佼佼者、领头羊。永新作为国内包装方案的解决者和提供者,注重技术创新和服务,引领市场消费,加速市场的迭代升级;永新的客户基本都是各头部企业且逐年扩大,永新的品牌在不断得到国内快速消费品头部企业、上市公司、跨国快速消费品企业的认知、认同。永新的品牌一如永新的质量“下一个工序就是客户”。永新的提价权一如永新的降价权,在二十年的发展中,仅有2009年营收是负增长(-13.52%),主要系受全球金融危机影响,以及三聚氰胺事件给乳品行业带来重创,市场需求下降,加之以石油为基础原料的主要原材料市场价格的剧烈振荡,公司产品售价作下浮调整所致;而在上游价格上升时,永新与客户有议价的权益。永新没有资源禀赋,却有着不一样的实力,那就是研发创新能力,公司一直重视技术研发和产品创新,注重研发投入,坚持以市场为导向,积极推进技术进步,开发新产品,应用新技术,切实发挥技术创新在调整产品结构、增强核心竞争力。从2014年开始,研发费用达到营收的5%,目前达到营收的4%,十年研发砸下10.59亿,2023年公司在包装产品易回收及重复利用的研发上取得突破,成功研发具有自主知识产权的单一材质产品,并获得相关专利和认证。这一年公司共提交发明专利申请 15 项,实用新型专利申请 27 项,并获得授权发明专利 15 项,实用新型专利 19 项;这是永新的无形资产,是永新的核心竞争力,这就是永新的资源禀赋。

永新公司产品的主要应用领域为食品、日化、医药等行业,产品与民生高度相关,不存在明显的季节性,没有明显的周期性,随着国内饮料、食品、餐饮、医药等行业市场生产逐步增长,随着我国经济整体稳定发展,居民消费水平持续提高,下游产品市场需求巨大、空间广阔。永新卓越的供应保障能力、领先的创新能力和完整的包装解决方案提供能力,能为客户提供更多的个性化、差异化产品和增值服务。

从财务来看,永新的资产端:现金等价物16亿,营运资产7亿,存货3亿,固定资产13亿;负债权益端:有息负债7亿,经营负债7亿,股本公积12亿,未分配利润13亿。总体来看财务还是不错的。永新二十年的历史告白阐述着永新的经营稳妥、财务健康、分红大方、创新有为、未来可期。试问企业发展是向好?还是徘徊不前?还是?我的答案是继续向好。

再问一下球友们,$永新股份(SZ002014)$投资永新股份下一个十年,买入无需再追加资本,只需股息再投,年化增长就有10%以上。永新的估值,市场基本没有给过高估,大约粗看嫌她不出众(主因是市场空间较大,但行业零散,竞争对手众多,行业集中度难以提高),这也正是价投人的最爱,否则股价高了,一定会降低价投人的收益。永新的投资,如以不高的净资产率买入,年投资回报大概率能超过前二个十年,这是一个躺赢的节奏,你干吗?

本人目前不持有永新股份,我会持续关注永新,等永新的股价回到合理的下区间,我会把她收为媳妇(只要不高估,就一直持有并股利复投;只要高估,再好的媳妇在也要抛弃,这是不可预测只能无情利用原则的诠释)。

文中$永新股份(SZ002014)$年化收益率计算,有些问题。粗略计算,过去十年,永新每股分红,从2014年的0.3元,提升到2023年的每股0.55*1.5*1.2=0.99元,年化12.68%。未来十年,如果考虑市场估值合理,股息率5%水平,分红再买进,以当前股价为基点,净利润(分红)年增10%,年化15%还是有机会获得的。

长期10%,短期15%,因为我觉得,当前永新明显低估了。现在的股价,还不及2020年8月份的13元(除权折算11元)

$永新股份(SZ002014)$不看短期看长期。历史财务健康,分红稳定,盘小;管理层无不良记录,传统行业第一梯队,下游稳定。

选股如选媳妇,我之标准就是看她如何成长,历史太短不看,历史看不懂的不看,当初漂亮现在不漂亮的不看(价值毁灭型),一直越来越漂亮的最喜欢(ROE15%),最好能旺夫的(有较高股息)能不断给老公带来现金流的最是老公心头之好(股息7%),永新就是最近发现的好媳妇之一,能陪伴能旺夫。...